9月份干散货海运市场将震荡向上

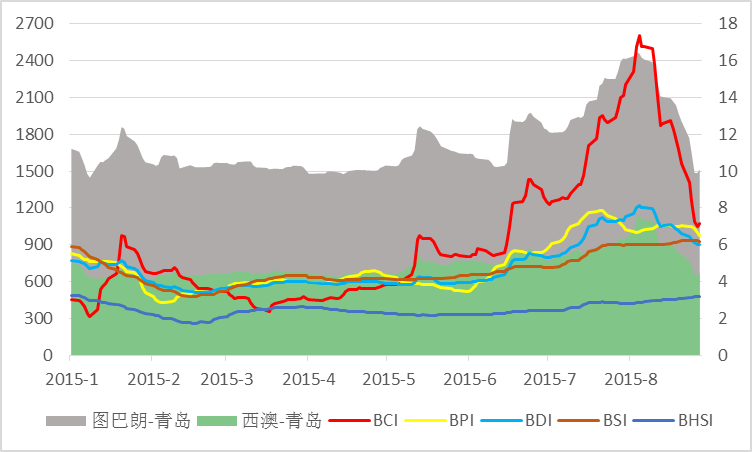

概述:8月份干散货海运市场先向上迅速创出年内最高1222点,BCI指数更是狂飙到2604点,延续7月的上涨势头。但自此后便一路下滑,中间虽有短暂调整但仍难改单边下跌走势,BCI更是走出了一个”倒V”型。虽然早前我们预测8月市场或将呈倒”✓”型,但涨跌的急剧变化仍超出我们预期。截止至8月底,BDI指数报收于903点,较上月底下跌191点;BCI指数报收于1071点,较上月底下跌919点;BPI指数报收于974点,较上月底下跌121点;BSI指数报收于925点,较上月底上涨22点。海岬型船西澳到青岛港航线运费4.491美元/吨,较上月底下跌1.741美元/吨;图巴朗到青岛港航线运费10.100美元/吨,较上月底下跌5.315美元/吨。

图一:2015年至今波罗的海干散货指数和部分航线海运费走势图

来源:钢联数据

一、八月市场总结:海岬型船拖累综指下挫,小船表现较好

八月份干散货海运市场初始延续七月涨势,各船型普涨;但随即受到中国央行实行货币贬值、全球经济预期转向悲观拖累掉头直下,下挫严重。仅BSI、BHSI两小船型指数表现稍好,出现上涨,其他均跌幅明显,尤以BCI指数为甚,跌幅近半。

此轮下跌过程中,受原油价格大跌影响,主要地区船舶燃油价格跌幅超过50美元/吨,部分地区、品种跌幅更是超过100美元/吨。这给航运业的下跌更是提供了更多的空间,导致运价进一步走低。

海岬型船跌势如同涨势一般迅猛,八月初始时涨势迅猛从不足2000点拉到2600点年内最高。随后人民币贬值,人们对于中国经济放缓的担忧变为现实,各主要新兴经济体经济疲软甚至衰退,欧美等发达经济体的需求不及预期,自身也正处于努力摆脱通缩阴影的过程中,并加上全球金融资产遭遇抛售潮,整个宏观经济处于悲观的笼罩之下,本身此轮航运业反弹也是收季节性因素影响较多,运力一直处于过剩阶段。随着航运需求回落、外围宏观经济状况糟糕预期悲观、资产抛售等因素叠加,海岬型船出现连续大跌。

BCI指数环比上月跌幅超46%,BDI指数跌幅超17%;BCI较月初最高点跌幅近59%,BDI则超26%。本月铁矿石运量较上月来看总体持平,但毕竟铁矿石占整个干散货运量有限,另受到航运业整体状况较差影响,运力过剩,需求大减,市场在季节性需求的支撑过后,继续大跌。由于尚有中国铁矿石需求的支撑,图巴朗至青岛航线海岬型船程租价格环比上月跌幅超34%,但到鹿特丹则跌近47%,西澳至青岛运费同期则跌近28%。在本月初马士基和地中海航运削减其航运能力的10%以应对运力过剩,8月20前新加坡APL、韩国现代商船、日本商船三井、日本邮船、德国赫伯罗特以及香港东方海外等宣称将从9月起取消12个亚洲与欧洲之间的往返航次,这占该六家航运商5周间内正常航运量的六分之一。即使在如此深陷衰退、亏损泥淖之际,做出这样主动削减运力的行为,但仍然无济于事,航运业仍难免进入衰退,即使在之前上涨中的最高点时,也没有达到航运业的盈亏平衡点。

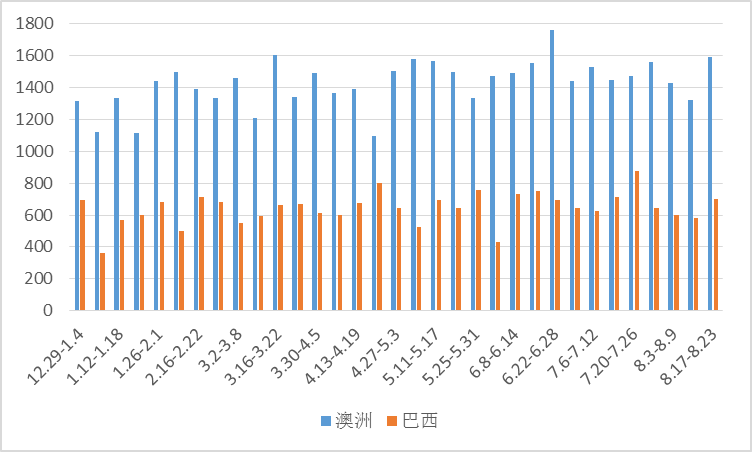

铁矿石发货量,截止至8月23日,与上月同期相比,澳洲地区发货总量4795.6万吨,较上月约降49.3万吨左右,发往中国量4003.8万吨,约增140.5万吨;巴西地区发货量2068.4万吨,较上月降226.2万吨。矿山方面,力拓铁矿石至中国发货量约为1486.4万吨,BHP发往中国量1316.5万吨;FMG发往中国货量1008万吨,Vale发货总量1633.5万吨。澳洲地区发货总量小降,巴西降幅稍大,但澳洲至中国的量却增近140万吨。

图二:澳洲与巴西每周铁矿石出口情况

来源:钢联数据

巴拿马型船本月在上月调整过后,总体波动平缓,但临近月末,又出现下行迹象。巴拿马型船航次期租航线日租金平均值月初在8000-8100美元/天,此后稍涨一直维持在8300-8400美元/天。但最近三四天降幅明显,28日已不足7800美元/天,反映最近需求支撑明显减弱。由于中国今夏气温明显偏低,各地降雨此消彼长,煤炭需求降温,而谷物需求只能祈祷季节性支撑作用,随着9、10月份的到来,煤炭进口需求进一步降低,谷物也是如此。并且这些在7月份的进出口数据中已经有所反应,预计后期仍将进一步压低BPI指数。而本月BSI和BHSI指数可算一个亮点,逆势上涨,显示小船型的经营状况尚可,呈平缓上升趋势。

二、九月干散货海运市场预测

结合近期市场动态和宏观经济形势研究得出结论:九月干散货海运市场将震荡上行。本身航运业今年以来就处于低位,行业亏损状况持续,近期亦可算是跌无可跌,另一方面有宏观经济改善预期,所以市场或将向上运行,但总体波动不大。理由如下:

随着9、10月份传统消费旺季的到来,中国的经济有望企稳反弹,需求增大。这从最新公布的8月份用电量和铁路货运量亦可看出一些端倪。而美国和欧元区的经济一直处于复苏过程,尤其是美国经济今年以来的强劲表现会带动市场需求增加。

全球经济状况在本月中一次比一次糟糕的表现进一步夯实了市场底部,人们的预期将出现微妙变化:已经差到这个地步了,还能差到哪呢?后期随着底部的渐渐明朗,稳增长措施发力,会刺激全球总需求的有效提升,航运需求也会升温。

本轮航运下跌中原油价格下跌导致的燃油价格下跌起到了推波助澜的作用,美原油从六月份的60美元附近一路跌到八月末的不足38美元,跌幅超三分之一,此价格更是创造了2009年以来的新低,而苏子和9、10月份需求旺季到来,刺激经济,原油价格将企稳回升,带动燃油价格上涨,助推航运价格上涨。

当市场处于最糟糕的状态时,显然拐点已悄然而至,虽然过程会有曲折,但总的方向不变。9月市场中仍存在一些不确定因素:美国的强劲经济可能导致美联储加息从而引起新兴市场国家资本外流、经济衰退,航运业也将持续低迷;9、10月份虽然是传统消费旺季但对于当前低迷的经济刺激作用几何仍待观察;干散货乃至整个航运业运力依然过剩而需求不足;全球经济中的系统性风险和金融风险仍然存在,恐惧随着社交领域的极速传播极具放大效应导致踩踏事件和暂时性流动性枯竭等。这些都是不利的,但我们仍然抱持乐观,市场中的一些因素都是长期存在的,但我们认为9月份的多头力量更强,预计9月份市场将出现震荡上行走势。

钢联资讯

Q195、Q235、冷轧钢、冷轧、冷轧板、铁板、中宽带-惠州市南钢金属压延有限公司。www.dgweida.com.cn

- 上一篇:伊朗钢材内需平淡,出口增加 2015/9/1

- 下一篇:国产矿市场价格持稳 出货一般 2015/9/1