年内钢企经营困局难以扭转

年内钢企经营困局难以扭转

8月份,国内市场钢材需求仍较疲软,受“阅兵”活动限产影响,钢材价格小幅反弹,但总体仍呈低位波动走势。铁矿石价格出现反弹,企业资金、成本压力呈上升趋势。从总体情况看,钢铁行业面临的形势日趋严峻。

行业总体运行情况

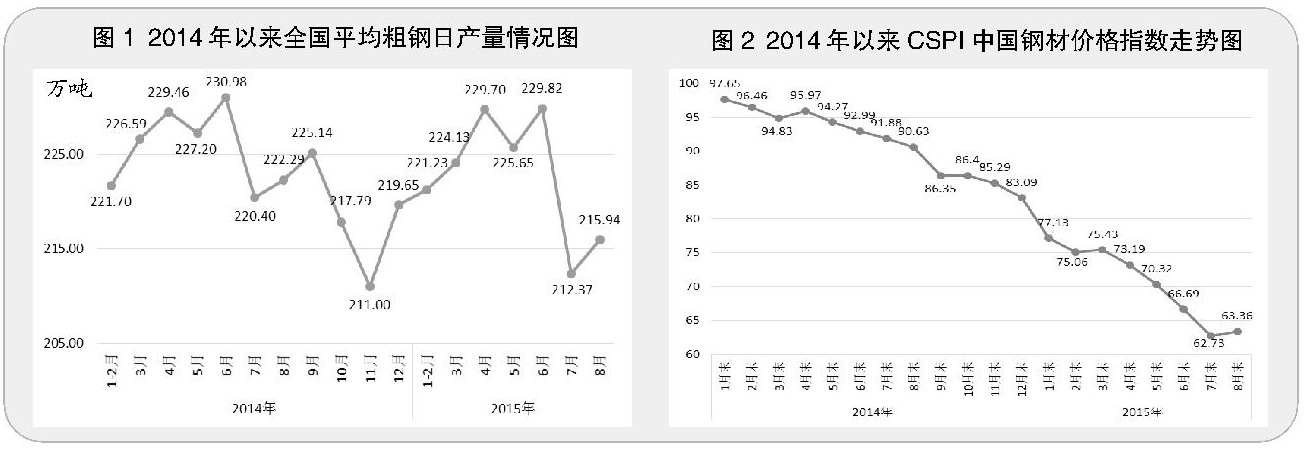

钢铁产量出现多年未有的下降走势。根据国家统计局数据,8月份,全国生铁、粗钢和钢材(含重复材)产量分别为5761万吨、6694万吨和9449万吨,同比分别增长-5.1%、-3.5%和0.4%;全国粗钢日均产量为215.94万吨,比7月份增加3.57万吨,增长1.68%。(见图1)1月~8月份,全国生铁、粗钢和钢材(含重复材)累计产量分别为47116万吨、54302万吨和74545万吨,分别同比增长-3.2%、-2.0%和1.5%。按月来看,1月~4月份粗钢日产水平逐月增加,5月份有所回落,6月份有所上升,7月份明显下降,8月份小幅上升。前8个月中,只有4月份粗钢日产量同比上升,其他各月均低于去年同期。

钢价连续下跌后环比微升。今年以来,国内市场钢材价格呈波动下行走势。据钢协监测,8月末,中国钢材价格指数为63.36点,环比上升0.63点,升幅为1.00%,是今年3月份以来的首次环比回升;同比下降27.27点,降幅为30.09%。(见图2)

钢材社会库存持续回落,钢厂库存下降。截至8月末,全国主要市场主要钢材社会库存量降至1059万吨,同比下降174万吨,降幅为14.12%;比年内最高的3月末水平下降463万吨,降幅为30.42%。7月~8月份,钢铁企业钢材库存呈下降趋势。据钢协统计,7月末会员企业钢材库存量为1665万吨,环比下降6.25%;8月中旬为1545万吨,比7月末下降7.21%。

钢材出口保持平稳,进口略有下降。据海关数据,8月份,全国出口钢材973万吨,与7月份持平;进口钢材102万吨,环比减少3万吨,下降2.8%;净出口钢材折合粗钢为904万吨,环比增加3万吨;进口铁矿石7412万吨,环比减少1198万吨,下降13.9%。1月~8月份,全国累计出口钢材7187万吨,同比增加1505万吨,增长26.5%;进口钢材872万吨,同比减少92万吨,下降9.6%;净出口钢材折合粗钢为6554万吨,同比增长33.9%;进口铁矿石6.13亿吨,同比减少120万吨,下降0.2%。

钢铁行业固定资产投资继续下降。根据国家统计局数据,1月~8月份,钢铁行业固定资产投资3599亿元,同比下降13.8%,降幅比1月~7月份加大0.3个百分点。其中,黑色矿山投资922亿元,同比下降17.3%,降幅比1月~7月份加大0.5个百分点;黑色金属冶炼及压延投资2677亿元,同比下降12.5%,降幅比1月~7月份加大0.2个百分点。

经济运行中遇到的主要问题

下游用钢行业增速放缓,钢材需求下降。国家统计局数据显示,1月~8月份,全国固定资产投资(不含农户)同比增长10.9%,增速比1月~7月回落0.3个百分点,比去年同期回落5.6个百分点;全国房地产开发投资同比增长3.5%,比1月~7月回落0.8个百分点,比去年同期回落9.7个百分点。房屋新开工面积同比下降16.8%,房地产开发企业土地购置面积同比下降32.1%;8月份,全国规模以上工业增加值同比增长6.1%,比7月份上升0.1个百分点,比去年同期增速回落0.8个百分点;全国粗钢表观消费量为47748万吨,同比减少2766万吨,下降5.5%,相比2014年降幅扩大2.2个百分点,比粗钢产量降幅大3.5个百分点。从总体情况看,8月份宏观经济承受下行压力,钢材市场需求有所下降。

市场竞争日趋激烈,企业分化更加明显。今年以来,钢材市场竞争日趋激烈,企业出现明显分化,主要体现为东部沿海、沿江企业的效益要好于内陆及西部地区企业。在当前进口铁矿石价格处于低位的情况下,东部沿海沿江的企业优势更加明显。从效益情况看,企业间出现明显分化。一部分企业困难时期仍取得了较好的经济效益,也有一部分企业经营出现严重困难,少数企业甚至面临出局的危险。总体来看,效益越好的企业提质增效力度越大,效益越差的企业提质增效的力度越小。

企业融资难、融资贵问题仍较突出。受银行严控钢铁企业贷款规模影响,许多钢铁企业面临不予增量、续贷困难、涨息和抽贷等问题。钢铁企业财务费用虽同比下降,但主要是受企业银行借款减少和汇兑损失下降的影响。虽然自去年11月份以来,央行连续采取降息、降准措施,旨在缓解钢铁企业融资难、融资贵等问题,但从企业反映的情况看,除少数国有盈利大企业能享受降息政策外,绝大多数企业难以享受政策支持。由于资金链紧张,少数企业已出现停产、减产现象。为防止断链风险,企业不得不通过各种渠道筹措资金,进一步加重了财务负担。

环境制约更加严厉,企业生产经营压力加大。新环保法和新的钢铁行业污染物排放标准自2015年1月1日起全面实施,不仅增加了考核指标,更大幅收紧了排放量,导致钢铁企业环保投资大幅增加,运行成本明显上升。新排放标准对新建项目严格实施污染物排放总量控制,京津冀、长江三角洲和珠江三角洲等地区作为大气污染物特别排放限制的地域,执行标准更加严格。面对严峻的环保要求,企业生产经营的压力进一步加大。

国内铁矿山企业负担重,进口铁矿石依存度创新高。去年以来,铁矿石供需形势扭转,呈现出供大于求的市场态势。随着进口铁矿石价格的逐步下降,国外三大矿山利用超低成本优势,逆市扩产,挤占中国市场,致使我国进口铁矿石依存度超过80%。去年初,进口铁矿石价格为133美元/吨,目前逐渐稳定在55美元/吨左右。进口铁矿石价格下降,对国内矿山冲击较大,尤其是对于鞍钢、首钢等自有矿山联合企业来说,其原料优势正在逐渐消失,甚至成为经营发展的负担。虽然今年5月1日国家降低了铁矿山的资源税征收比例(由80%降为40%),但由于税费负担重,国内铁矿山停产、减产现象明显,不利于国内钢铁产业安全。

第三季度和全年行业运行走势预判

钢材需求下降,钢铁产量难以提高。随着国家“一带一路”战略的逐步实施,以及京津冀协同发展和长江中游经济带建设的有序推进,钢铁行业将迎来转型机遇。后期随着国家稳增长政策措施的陆续到位,预计钢材需求会有所好转。但产能过剩、市场供大于求的局面在短期内难以扭转,再加上抗战胜利70周年阅兵等活动,预计第三季度钢铁产量还会有所下降。

钢材出口仍会保持增长,但增幅会有所缩小。尽管年初国家取消了部分钢材品种的出口退税,但由于国际市场需求形势、价格水平好于国内市场,今年前8个月钢材出口增幅仍较大。9月份是国际市场钢材需求淡季,随着国际市场钢材价格下降,以及针对我国钢铁产品的“双反”案件和贸易争端的增多,后期钢材出口难度会有所加大。但由于国内外价差较大,我国钢材出口竞争力较强,出口不会大幅减少。预计第三季度钢材出口同比仍会保持一定幅度的增长。另外,受去年基数前低后高的影响,预计今年全年出口增幅会有所缩小。

钢材市场供大于求,钢材价格难以回升。受需求下降和产能严重过剩的影响,钢材市场供大于求的矛盾更为突出。目前的产能过剩已不仅仅是低端产品产能过剩,大多数相对高端的产品也存在着严重的过剩问题。受需求下降影响,钢材市场竞争也越发激烈,各钢厂为确保市场份额,展开了激烈的价格竞争。据钢协统计,1月~7月份,钢铁企业钢材结算价格同比下降了756元/吨,降幅为28.38%。8月末,主要钢材品种平均价格与去年末相比,钢筋和线材每吨分别下降797元和904元,热轧卷板每吨下降1197元,相对高端的冷轧薄板和镀锌板每吨分别下降1346元和1369元。后期供需矛盾短时间内难以扭转,预计9月份钢材价格难以持续回升,第三季度总体上呈低位波动态势。

成本呈上升趋势,企业提高效益难度加大。去年,铁矿石、煤炭等原燃材料价格的持续走低,给钢铁企业提高经济效益带来了一定空间。但今年以来,铁矿石、煤炭等价格降幅明显减小。其中,煤炭价格基本止跌趋稳,铁矿石价格也接近底部,预计进一步大幅下降的可能性减小。同时,新环保法执行后,企业环保投资和运行成本将普遍上升,企业人工成本也呈增加态势。预计第三季度及全年,钢协会员企业经营困难的局面将难以扭转,企业间分化将进一步加剧,企业提高效益的难度将进一步加大。(中国冶金报)

- 上一篇:25日上海建材 节日临近 商家维稳心态浓 2015/9/25

- 下一篇:需求极为清淡 冷轧价格持续下行 2015/9/25