华联期货(月报):现价下行压力 焦炭有望企稳

第一部分 行情回顾

8月,国内焦炭(849, 9.00, 1.07%)价格继续以小幅补跌为主,月初山西、河北地区焦炭出厂价格率先下调20-30元/吨,此后逐渐向华东、中南地区扩散。下旬后,由于钢材(1970,-10.00, -0.51%)价格再度下跌,以及北方钢厂阅兵限产的影响,部分钢厂再度向焦化厂提出降价要求,幅度在20-30元/吨,焦企暂未接受。由于近期煤炭成本降幅有限,且原油疲软拖累焦副产品价格持续下跌,目前焦化企业多处于小幅亏损或盈亏平衡状态。而钢厂限产对原料焦煤焦炭打压继续,从而使得焦煤焦炭现货价走势趋弱。连焦主力合约1601月开盘价818,最高价835,最低价775,收盘价801,较上月下跌16.5点或-2.02%。

图1:焦炭主力合约1601日K线图

数据来源:文华财经

第二部分 基本面分析

宏观面: (1)宏观终端需求继续保持疲软

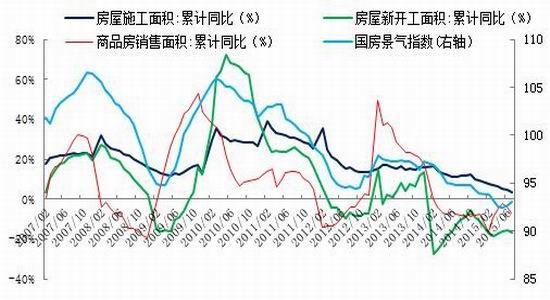

对于钢材终端需求宏观经济方面持续保持疲软格局,据统计中国8月财新制造业PMI初值为47.1,低于预期48.2,前期为47.8,连续第六个月低于50的临界值。财新PMI值的再度下挫显示生产方面依旧疲弱,经济企稳仍不稳固,显示第三季度,中国制造业运行进一步放缓。同时全国规模以上工业增加值同比实际增长6%,增速较6月份回落0.8个百分点。工业生产增速明显回落与财新PMI数据相互印证,揭示内外需求放缓。同时以国内房地产为代表的固定资产投资仍处于下行通道之中,1-7月份,房地产开发企业房屋施工面积同比增长3.4%,增速比1-6月份回落0.9个百分点。房屋新开工面积下降16.8%,降幅扩大1个百分点。房屋竣工面积下降13.1%,降幅收窄0.7个百分点。1-7月份,房地产开发企业土地购置面积同比下降32.0%,降幅比1-6月份收窄1.8个百分点;土地成交价款下降25.6%,降幅收窄3.3个百分点。

国内各项经济数据尽显疲软,经济下行压力不减,前期靠基建拉动阶段性转好的需求难以持续;而钢厂复产后到货资源逐步增多,市场供需矛盾将加大,钢材价格面临下行压力,从而也将传导到焦煤焦炭价格上。

图2:官方PMI与财新中国PMI走势

数据来源:wind、华联期货研究所

图3:房地产各项指标走势

数据来源:wind 华联期货研究所

2、焦煤、焦炭基本面分析

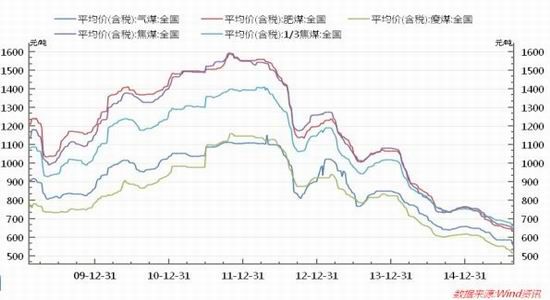

1、炼焦煤各品种价格继续回落,库存变化不大

8月份国内炼焦煤继续弱势调整,除了北方少数地方矿将1/3焦煤、气煤出厂价格下调20-30元/吨外,市场总体变动不大,大矿调价迟迟没有出台;进口炼焦煤价格继续下跌,澳大利亚峰景煤价格较7月底下跌1美元至92美元/吨(CIF),钢厂采购量依然较少,国外煤炭企业限产增多。全国范围来看,8月各炼焦煤品种价格均继续呈现加速下行走势,其中,1/3焦煤全国平均价8月28日的656元/吨,比7月31日报价为680元/吨下跌了24元/吨;焦煤全国平均价8月28日报价为644元/吨,比7月31日的663元/吨月环比下降了19元/吨;肥煤全国平均价8月28日报价为629元/吨,比7月31日的648元/吨月环比下降了19元/吨;瘦煤8月28日报价为511元/吨,比7月31日的535元/吨月环比下降了24元/吨;气煤全国平均价8月28日报价为543元/吨,比7月31日的586元/吨月环比下降43。在上游煤企难以大幅减产和下游需求不景气冲击下,国内炼焦煤价格面临较大的下行压力。

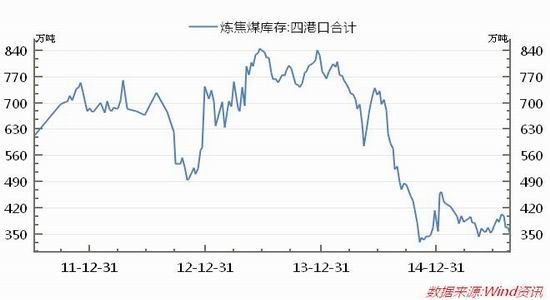

从炼焦煤在国内样本钢厂和国内样本独立焦化厂的库存来看,8月份国内样本钢厂炼焦煤原料库存和样本独立焦化厂中的原料库存均小幅波动,其中,样本钢厂库存从月初的576.3万吨小幅上降到8月21日的595.85万吨,国内样本独立焦化厂库存从月初的277.11万吨下降到263.5万吨,波动非常小。从炼焦煤的港口库存来看,8月港口库存量小幅下降,其中8月21日北方四港口库存为345万吨,比7月31日的400.4万吨下降了55万吨。从各流通环节的炼焦煤库存变化走势来看,各环节相对平稳,库存量变化不大,供给量上变化不大,需求量的变化才是影响炼焦煤价格变化的主要因素。

图4:全国炼焦煤平均价格走势图

数据来源:wind、华联期货数据库

图5:北方四港口炼焦煤库存走势图

数据来源:wind、华联期货数据库

2、焦炭价格小幅回落、后期下行压力较大

8月份国内焦炭市场继续以小幅补跌为主,月初山西、河北地区焦炭出厂价格率先下调20-30元/吨,此后逐渐向华东、中南地区扩散。下旬后,由于钢材价格再度下跌,以及北方钢厂阅兵限产的影响,部分钢厂再度向焦化厂提出降价要求,幅度在20-30元/吨,焦企暂未接受。由于近期煤炭成本降幅有限,且原油疲软拖累焦副产品价格持续下跌,目前焦化企业多处于小幅亏损或盈亏平衡状态,在钢厂限产压价的压力下,焦企继续贯彻限产挺价的思路,市场大降的可能性较小。

3、焦化厂开工率小幅回落,港口焦炭库存低位运行。

在焦炭现货价格面临持续走弱的回调压力和阅兵焦企的减产,使焦企的开工率也继续表现一定的减产力度,不少焦企延长结焦时间,其中8月21日,产能<100万吨的开工率为60%,较7月31日的61%下降1%;产能在100-200万吨的开工率为67%,较7月31日持稳,产能>200万吨的开工率为73%,小幅回落3%。预计后期在焦炭价格的继续回落影响影响下,焦炭需求的减弱使焦企继续减产以保价。

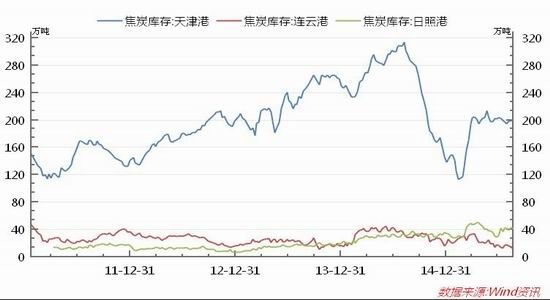

港口库存方面:港口焦炭量8月份基本不变化,近几月也均波动不大。截至8月21日,天津港库存为201万吨,较7月30日的195万吨上升了6万吨;连云港11万吨较7月30日的18万吨下降了7万吨,日照港41万吨较上月小幅下降1万吨。港口库存整体表现处于中等水平,反映下游需求相对保持平稳。

图6: 焦化厂开工率

数据来源:wind、华联期货数据库

图7:国内港口库存量变化图

数据来源:wind、华联期货数据库

第三部分 后市展望

综上所述,8月,在金融市场恐慌情绪蔓延和北方阅兵限产等因素叠加影响下,9月上半月国内原料市场仍面临调整压力,特别是以美元计价品种(进口煤)的降幅可能将有所扩大,但跌破前期低位的可能性较小。下半月后,随着钢厂开工率回升、在双节前加大补库力度,原料市场需求将逐步回暖。预计9月份炼焦煤与焦炭价格将稳中略涨,操作上,观望为主或小幅轻仓试多。新浪

Q195、Q235、冷轧钢、冷轧、冷轧板、铁板、中宽带-惠州市南钢金属压延有限公司。www.dgweida.com.cn

- 上一篇:河钢集团石钢炼铁厂低硅冶炼显成效 2015/9/7

- 下一篇:9月7日钢市预测:期后首日 谨慎调整 2015/9/7